Paragraaf financiën

Algemeen

Financieel beleid

Het financieel beleid van de gemeente Schagen kenmerkt zich door zuiver begroten en duidelijkheid. Onder ‘zuiver begroten’ verstaan we dat alle noodzakelijke lasten structureel zijn verwerkt in een sluitende begroting en dat we geen lasten doorschuiven naar de toekomst. Met andere woorden: we belasten de toekomst niet met de ambities van nu.

De uitgangspunten van zuiver begroten zijn:

- Tekorten vangen we op door te bezuinigingen of met een stijging van de inkomsten.

- Bij een noodzakelijke stijging van de inkomsten zoeken we die binnen alle inkomsten bronnen van de gemeente, behalve de ozb. De ozb-mogelijkheid wordt alleen benut wanneer er geen reële alternatieven zijn.

- De reservepositie en het weerstandsvermogen zijn in balans met de risico’s.

- De organisatie is in balans voor wat betreft taken, kwaliteit en capaciteit.

- De begroting is sluitend.

- Er zijn geen open-eind-projectfinancieringen.

Onder duidelijkheid verstaan we financiële documenten die goed leesbaar zijn en de juiste informatie bevatten.

Algemeen

De treasuryfunctie ondersteunt de uitvoering van de domeinen. Deze omvat de financiering van beleid en uitzetten van middelen die niet direct nodig zijn. De uitvoering hiervan vereist snelle beslissingen in een complexere geld- en kapitaalmarkt. Aan de uitvoering van de treasuryfunctie zijn budgettaire gevolgen verbonden. Deze zijn onder meer afhankelijk van het risicoprofiel. Het verstrekken van leningen aan derden of garanderen daarvan vallen hier niet onder; deze activiteiten vallen onder het desbetreffende programma. Het beleid voor de treasuryfunctie wordt vastgelegd in een Treasurystatuut.

De treasuryfunctie is gebaseerd op de wet Financiering decentrale overheden (FIDO). Op deze wet is ook volgende regelgeving gebaseerd:

- De Regeling uitzettingen en derivaten decentrale overheden (Ruddo). Hierin staat bijvoorbeeld dat decentrale overheden alleen geld mogen uitzetten bij een instelling die financieel gezond is.

- Het Besluit leningvoorwaarden decentrale overheden. Hierin staan voorwaarden voor gemeenten die geld willen lenen.

- De Uitvoeringsregeling financiering decentrale overheden (Ufdo). Hierin staan de rentepercentages voor de kasgeldlimiet en de renterisiconorm. Deze percentages geven aan hoeveel gemeenten mogen lenen.

In deze paragraaf komen achtereenvolgens deze onderwerpen aan de orde:

- Wet Houdbare Overheidsfinanciën (wet HOF) en verplicht schatkistbankieren;

- Gemeentelijk beleid;

- Financieringsstructuur;

- Renteontwikkeling;

- Risicobeheer;

- Renterisiconorm;

- Kredietrisico;

- Kasgeldlimiet.

Wet HOF

Wet houdbare overheidsfinanciën (Wet HOF) en wet verplicht schatkistbankieren

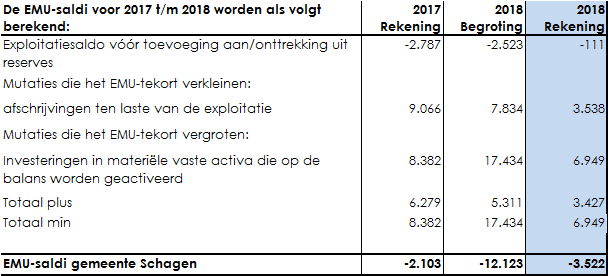

De Europese eisen en afspraken over reductie van het begrotingstekort en staatsschuld vormen de basis van de Wet HOF. Met de wet Hof gaat per jaar een macroplafond gelden voor het EMU-tekort van alle gemeenten samen. De hoogte van het macroplafond dat met de wet HOF geldt, wordt na bestuurlijk overleg door de minister van Financiën vastgesteld. Voor 2013 tot en met 2015 is de begrenzing aan het jaarlijks EMU-tekort van de gemeenten, provincies, waterschappen en hun gemeenschappelijke regelingen vastgesteld op 0,5% van het bruto binnenland product (bbp). Om de decentrale overheden iets meer ruimte te bieden, is de daadwerkelijke norm voor het maximale tekort iets ruimer gesteld dan de ambitie. De tekortnorm is voor de jaren 2014 en 2015 gesteld op maximaal 0,5 procent bbp conform de huidige norm. Voor 2016 en 2017 is voorgesteld de tekortnorm respectievelijk 0,4 procent bbp en 0,3 procent bbp. Er is geen gezamenlijk besluit genomen over de EMU-tekortruimte in 2017.

Gemeentelijk beleid

Het gemeentelijk beleid op het gebied van aantrekken en uitzetten van geld is vastgelegd in het Treasurystatuut. In dit statuut is opgenomen dat de raad gekozen heeft om uit te gaan van een laag risicoprofiel. De belangrijkste uitgangspunten zijn:

- Het uitzetten van gelden vindt plaats bij de Bank Nederlandse Gemeenten (BNG) of andere financiële instellingen met ten minste een AA-rating.

- Gelden aantrekken gebeurt in beginsel bij de laagste aanbieder, tenzij contractueel anders is afgesproken.

- Het gebruik van derivaten is niet toegestaan.

Financieringsstructuur

De gemeente Schagen heeft middelen nodig voor de financiering van vaste activa, de bouwgrondexploitatie en de lopende transacties (uitgaven min ontvangsten). De financieringsmiddelen bestaan uit de eigen reserves en voorzieningen, langlopende leningen, kortlopende leningen, debetsaldi in rekening-courant en crediteuren. Een deel van deze investeringen komen ten laste van reserves en voorzieningen, waardoor deze als financieringsbron afnemen.

De investeringen van de gemeente zijn gefinancierd met langlopende geldleningen, eigen reserves en kortlopende geldleningen. Aan de omvang van kortlopende geldleningen zit een limiet; de kasgeldlimiet. In Schagen bedraagt die afgerond € 9 miljoen. Wanneer de gemeente deze limiet drie kwartalen overschrijdt, moet langlopende financiering worden aangetrokken. In 2018 was dit het geval.

De investeringen met een economisch nut en financiële vaste activa (Regius, startersleningen e.d.) bedragen bij elkaar € 88,5 miljoen. Hier stond €45,2 miljoen aan vaste geldleningen tegenover. De rest was gefinancierd met reserves en kasgeld. Het kasgeld was inmiddels opgelopen tot €17 miljoen. Dit kwam door nieuwe investeringen in economisch nut (€ 15 miljoen vanaf 2013) en het inzetten van reserves voor het doel waarvoor ze waren ingesteld. Kortom we moesten lang geld gaan aantrekken.

Op zich is dat geen probleem. De rente is laag. De rente voor lang geld (25 jaar) beweegt zich rond de 1,5%. Geldleningen met een looptijd tot 2 jaar kennen echter een negatieve rente. Voor de kasgeldlimiet geldt een lening met een looptijd langer dan 1 jaar ook als langlopende financiering. Bij een lening van € 15 miljoen bespaar je met die korte looptijd

€ 225.000 per jaar. Om hiervan te profiteren hebben we een lening van net iets langer dan een jaar afgesloten. Wanneer de rente gaat stijgen, of dreigt te gaan stijgen, zetten we deze om naar een langere looptijd.

Renteontwikkeling

In 2018 is de rente onveranderd laag gebleven. Financiering via kortlopende geldleningen is nog steeds veel goedkoper dan via langlopende geldleningen. Dit levert zelfs geld op. Daarom trekken we pas een langlopende geldlening aan als de kasgeldlimiet over langere periode overschreden dreigt te worden.

De groei van de Europese economie zal daarentegen wel doorzetten. Gezien de rentevisie, waarbij er vanuit wordt gegaan dat de rente op de middellange termijn op een historisch laag niveau zal blijven, kan voorlopig aan deze strategie worden vastgehouden. Zodra de rentevisie wijzigt en uitgaat van een stijgende rente op lange termijn, kan de overweging gemaakt worden om een deel de financieringsbehoefte af te dekken met langlopende leningen.

Risicobeheer

Het belangrijkste onderdeel van het treasurybeheer in onze organisatie is het risicobeheer. Het risicobeheer omvat alle activiteiten die zich richten op het beheersen van financiële risico’s zoals renterisico’s, kredietrisico’s en liquiditeitenrisico’s. Onze gemeente loopt geen koersrisico omdat ons effectenbezit niet een speculatief karakter heeft en de aandelen gewaardeerd zijn tegen historische aanschafprijs.

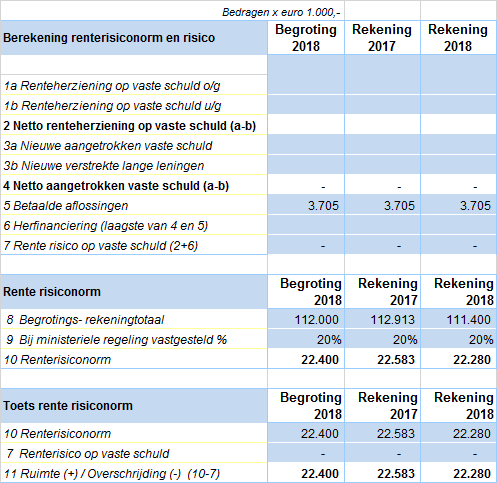

Renterisiconorm

In de Wet financiering decentrale overheden (Fido) is het sturingsinstrument van de renterisiconorm geïntroduceerd. Deze norm biedt een kader voor de spreiding van de looptijden van langlopende geldleningen. Het doel van de renterisiconorm is het beperken van de gevolgen van een stijgende kapitaalmarktrente op de rentelasten van de gemeente. Dit wordt bereikt door een limiet te stellen aan dat deel van de vaste schuld waarover het rentepercentage in een bepaald jaar moet worden aangepast aan de geldende markttarieven. Aanpassingen van rentepercentages doen zich voor bij

herfinanciering en renteherziening. Herfinanciering houdt in dat een vervangende lening wordt aangetrokken om aan de aflossingsverplichting van een bestaande lening te voldoen. Renteherziening doet zich voor wanneer de geldgever het rentepercentage van een lening gedurende de looptijd herziet.

Spreiding voorkomt dat we in enig jaar een relatief groot deel van het vreemd vermogen moeten herfinancieren, of dat renteaanpassing plaatsvindt in een periode waarin de rente relatief hoog is. De renterisiconorm zorgt er uiteindelijk voor dat de rentestijgingen vertraagd doorwerken op de rentelasten in enig jaar. Hieronder volgt een berekening van de renterisiconorm.

Bij punt 7 is het feitelijk renterisico op de vaste schuld weergegeven. Doordat we uitsluitend leningen zijn aangegaan met een vast rentepercentage gedurende de gehele looptijd, is er geen sprake van renteherziening op vaste schuld. Dit kunnen we vervolgens toetsen aan punt 10 (de renterisiconorm). Volgens dit schema blijven we onder de risiconorm.

Kredietrisico

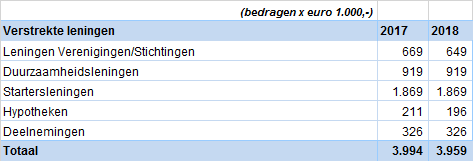

Bij het bepalen van kredietrisico’s maken we een onderscheid tussen risico’s die wij als gemeente lopen omdat wij geldleningen verstrekken of hebben verstrekt aan andere partijen, en risico’s die wij als gemeente lopen omdat wij gemeentegaranties (borgstelling) hebben afgegeven. Bij deze borgstellingen verwachten we vooralsnog geen risico’s.

|

Kasgeldlimiet

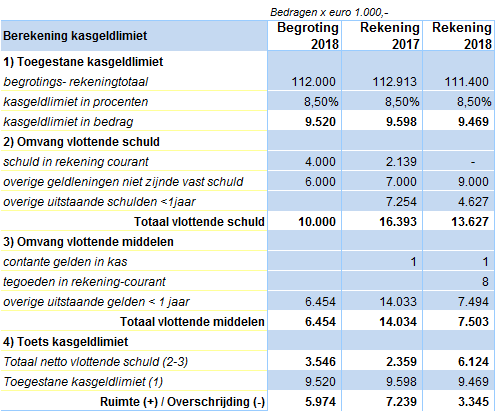

In de volgende tabel toetsen we de omvang van de kasgeldlimiet aan de wettelijke norm uit de Wet Fido. De gegevens voor de begroting baseren we op de wettelijke gemiddelde omvang van de vlottende schuld en vlottende middelen aan het begin van het boekjaar. De kasgeldlimiet wordt berekend als een percentage van de jaarbegroting en geldt voor het hele jaar. De kortlopende schuld mag niet verder oplopen dan 8,5% van het rekeningtotaal aan lasten voor bestemming. Dit houdt in dat de kasgeldlimiet 8,5% van

€ 111,4 miljoen, dus € 9.5 miljoen bedraagt. De gemeente mag dus korte termijnfinanciering aantrekken tot dit bedrag.

Renteresultaat

(bedragen x € 1.000)

a. De externe rentelasten over de korte en lange financiering | 1.575 | |

b. De externe rentebaten | -62 | |

Saldo rentelasten en rentebaten | 1.513 | |

c. De rente die aan de grondexploitatie moet | - | |

worden doorberekend | ||

De rente van projectfinanciering die aan | ||

het desbetreffende taakveld moet worden | ||

toegerekend | - | |

- | ||

Aan taakvelden toe te rekenen externe rente | 1.513 | |

d1. Rente over eigen vermogen | - | |

d2. Rente over voorzieningen | - | |

Totaal werkelijk aan taakvelden toe te rekenen rente | 1.513 | |

e. De aan taakvelden toegerekende rente (renteomslag) | 1.972 | |

f. Renteresultaat op het taakveld Treasury | 459 |